11月18日,市场全天冲高回落,创业板指领跌,三个交易日内跌幅超过9%。截至收盘,沪指下跌0.21%,深成指下跌1.91%,创业板指下跌2.35%。

石墨电极、银行、钢铁、房地产等板块涨幅居前,智谱AI、软件开发、游戏、鸿蒙概念等板块则表现不佳。全市场超过4200只个股下跌,其中逾200只个股跌幅超过9%。沪深两市全天成交额为1.76万亿元,较上个交易日减少688亿元。

紧接上周的下跌后,今天市场传递出两个重要信号:大盘未能止跌,主要指数纷纷下探至30日线;市场风格发生较大变化,大盘股走强而小盘股偏弱,科技成长风格走弱,破净股和红利资产走强。若没有“押中”上涨的一边,不必过于懊恼,因为近期行情确实难做。当前更重要的是稳住指数,只有指数稳定,各种风格才有轮动表现的机会,这可能也是监管层乐见的“慢牛”“长牛”。机构认为,待指数健康调整后,市场仍有进一步上行动能。

昨日推送提到,上周末市场关注证监会发布的正式版“市值管理14条”,即《上市公司监管指引第10号——市值管理》。有人认为其去掉了“发布股价异动公告”,也有人认为这是误读,引发了讨论。一部分人找到最直接的受益板块——破净股。当市净率小于1时,意味着股票市场价格低于账面价值。《指引》明确,长期破净公司应当制定估值提升计划,主要指数成分股公司应制定市值管理制度。尽管个股破净各有原因,但有了政策支持加上本身便宜,短线上涨顺理成章。

同花顺数据显示,“破净股”板块今日共有402只成分股。上午收盘时,剔除ST股,可交易的破净股数量为349只,其中仅有8只个股下跌,其余均大涨,上涨个股占比约为97.7%。午后随着大盘回落,该板块内不少个股翻绿,部分涨停股尾盘炸板,但总体仍涨多跌少。破净股主要集中在银行、房地产、基建等传统行业,这些板块此前标签更多是“高股息/红利资产”“偏防御属性”。

财信证券研报指出,市场健康调整,应关注长期破净及化债方向。从9月24日以来多部委密集发声表态,佐证了政策转向刺激。虽然本次财政政策重点在大规模化债,但预计政策仍将视国内外情况进一步加码发力,继续对A股市场形成支撑。目前市场赚钱效应已激活,上行趋势基本确定,市场交投情绪活跃。居民收入增速及财富效应承压,政治局会议提出促进房地产市场止跌回稳,并强调提振资本市场。预计房地产止跌回稳的重点在于“保量”,地产收储将是重点;提振资本市场的重点则在于“保价”,资本市场将在居民财富保值中发挥重要作用,指数上行空间或将进一步打开。当前市场对“游资风格”持续性有一定担心,监管开始规范直播荐股,但目的是营造健康可持续的投资生态。目前政策刺激取向不变,市场上行趋势基本确定,资本市场地位明显抬升,监管积极呵护“慢牛长牛市场”,市场整体估值相对便宜,维持“近期指数走向震荡、呈现结构性机会”的判断。等指数健康调整后,市场仍有进一步上行动能。

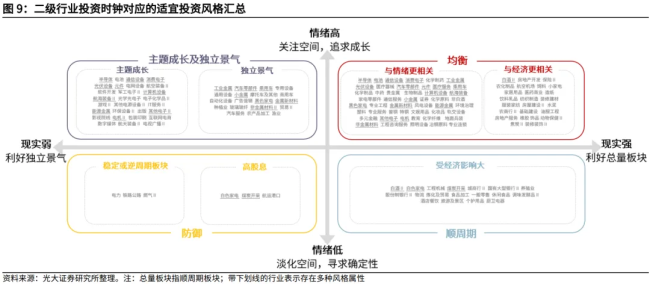

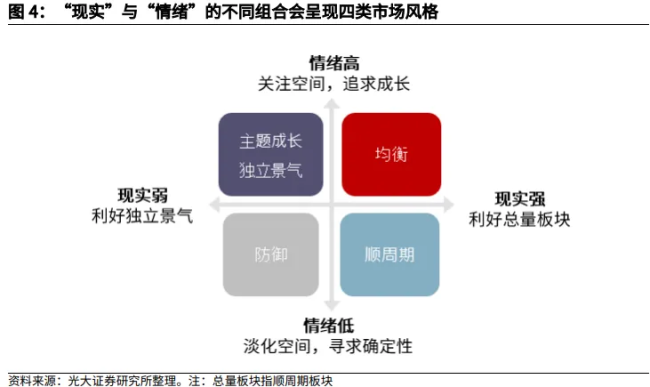

看到银行、地产拉升,部分老股民预判今日科技线将走弱。结果来看,市场连续第三个交易日午后走弱。上周逆势走强的多数题材今天都登上跌幅榜,热门科技股大面积大幅调整。光大证券研报认为,在“经济现实”及“市场情绪”影响下,市场投资风格可分为四个象限。“经济现实”的强弱通过影响业绩预期,决定了顺周期板块的表现;“市场情绪”反映了投资者心态,情绪高时追求成长,反之寻求确定性。不同风格对应不同的适合投资的具体行业。均衡风格涉及成长、周期、金融地产等行业;主题成长及独立景气风格集中在TMT及周期;防御风格以稳定及高股息行业为主;顺周期风格集中在消费及银行。根据该逻辑,讨论“科技成长风格还有机会吗”实际上是要判断市场风格是否完全切换。财信证券研报表示,鉴于A股指数上方面临强压力位及密集成交区,政策端对市场短期强势上攻的支撑减弱,但市场赚钱效应持续吸引场外新资金入场,短期指数大幅调整的概率低,预计市场将以反复震荡换手为主,建议轻指数、重个股,关注结构性机会。