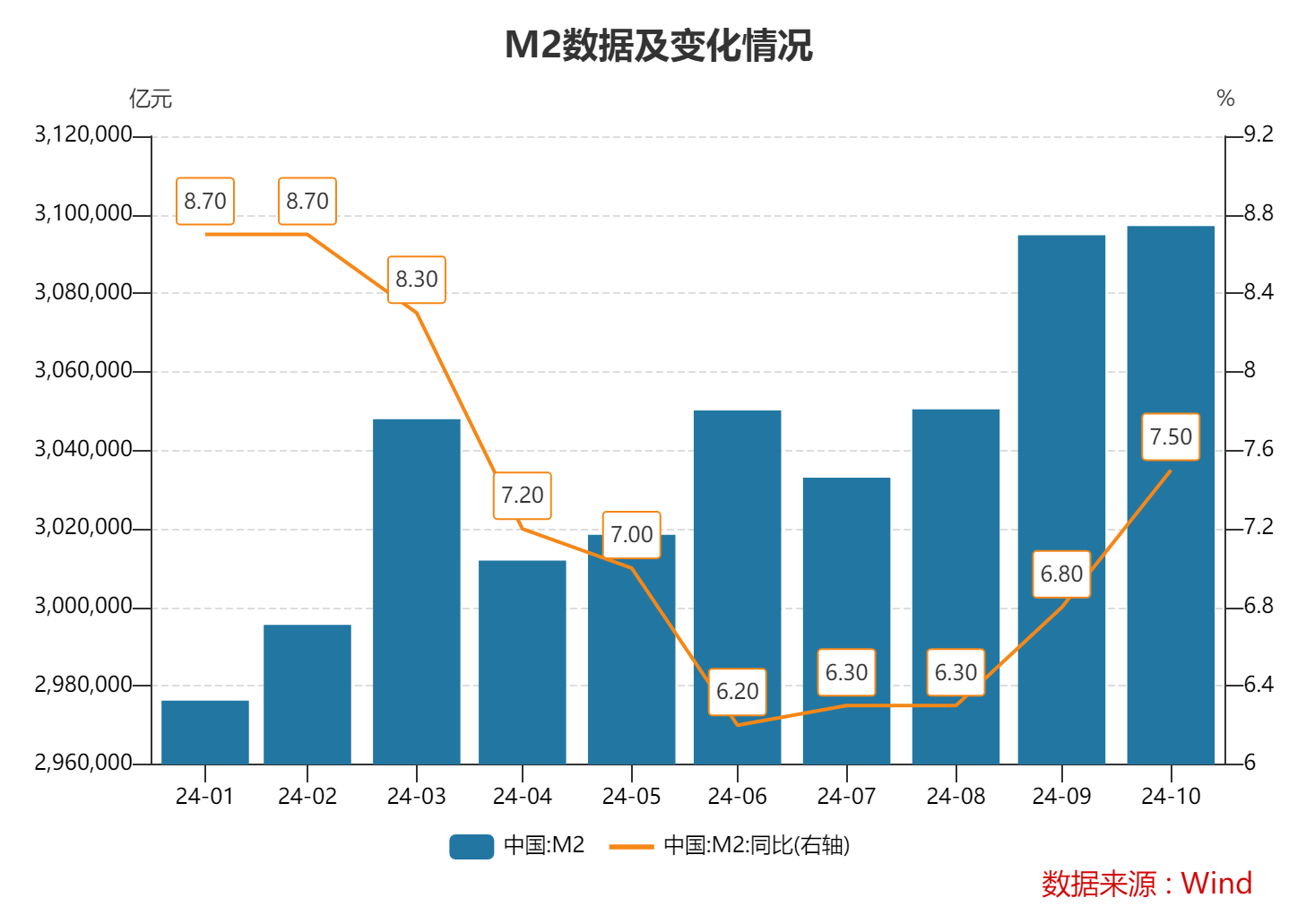

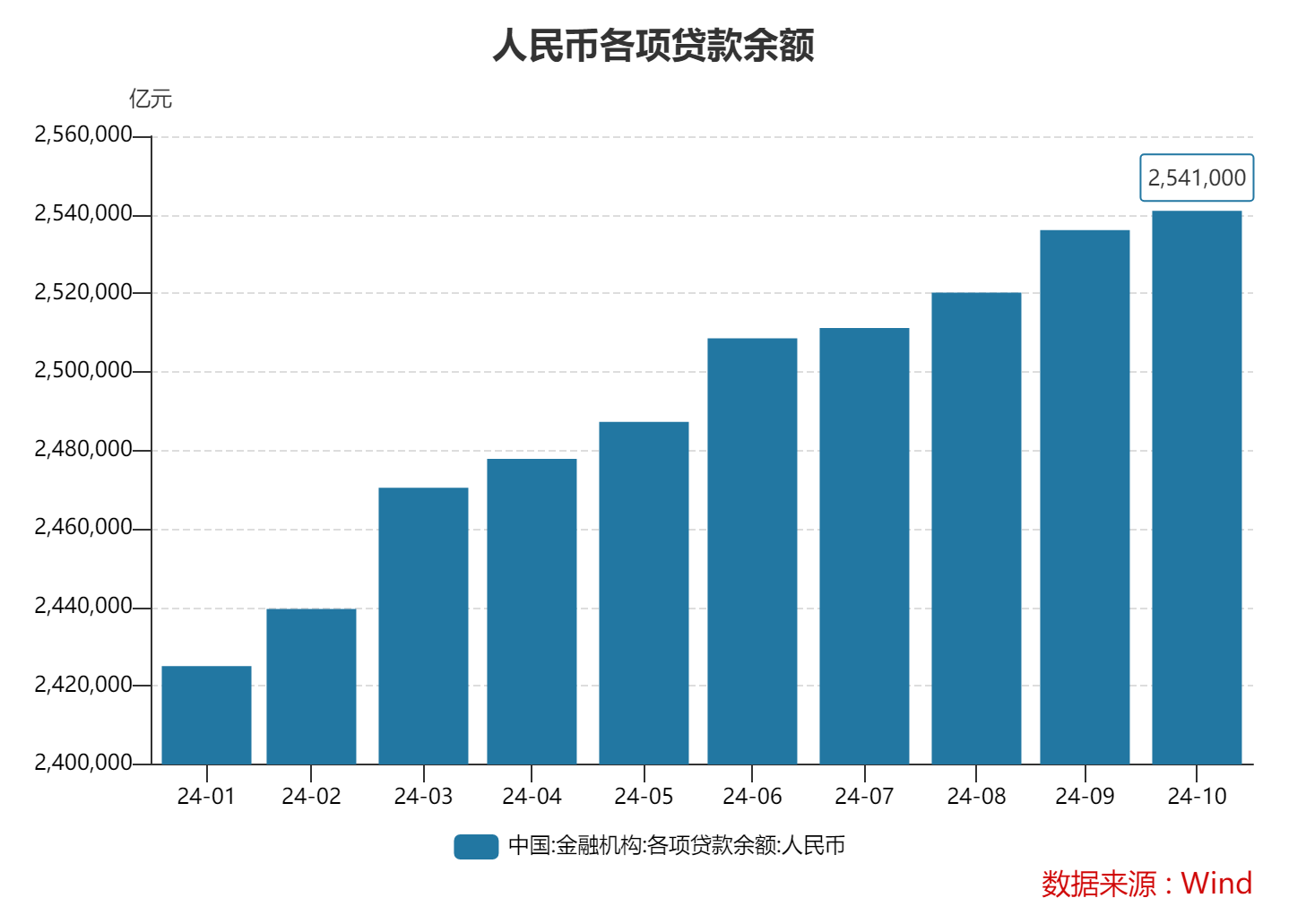

11月11日,人民银行发布最新金融数据。截至10月末,我国社会融资规模存量403.45万亿元,同比增长7.8%。10月末,人民币各项贷款余额254.1万亿元,同比增长8%。广义货币(M2)余额309.71万亿元,同比增长7.5%,比上月末高0.7个百分点。

市场专家分析,金融总量增速稳中有升。近期一系列政策密集出台实施,不仅稳定了社会预期,还极大提振了市场信心,资本流动加速,市场活跃度提升,政策的积极效应正逐步显现。

专家还指出,今年以来,央行多次公开表示坚持支持性的货币政策,从实际运行情况看,货币政策名义上是“稳健”,实际上是适度宽松的。今年以来的货币政策力度也是近年来最大的。

M2增速继续企稳回升

M2增速继续企稳回升,过去两个月累计升高1.2个百分点。

市场专家分析,M2企稳回升主要有三方面原因:一是债市和理财资金开始向存款回流。近期人民银行出台了一揽子增量金融政策,有效改善经济预期,市场信心提振,资本市场回稳,投资者风险偏好由避险情绪主导转向更为积极的资产配置。

二是银行向证券、基金等非银行业金融机构的融资增加。随着支持资本市场稳定发展两项工具正式推出落地,商业银行向非银机构的融资增多,既促进了银行与非银机构之间的资金融通,增强金融市场流动性,同时也对派生增加M2产生了直接的推动作用。

三是财政支出加快,财政存款更多转化为企业存款。随着财政支出节奏加快,稳增长逐步加力,带动实体经济部门存款同比增多。

10月末,社会融资规模存量403.45万亿元,同比增长7.8%。1~10月,社会融资规模增量为27.06万亿元。

在去年高基数基础上,社会融资规模仍保持较高增长。2023年10月,社会融资规模中的政府债券新增1.56万亿元,比2020~2022年的同期均值高1.1万亿元,明显超出季节规律。

市场专家分析,这主要是由于去年10月开始加速发行地方政府特殊再融资债券,当月新增逾1万亿元,用于偿还拖欠企业账款等存量债务,推高社会融资规模基数,对今年10月同比增速产生了下拉效应。

“专精特新”企业贷款余额同比增长13.6%

10月末,人民币各项贷款余额254.1万亿元,同比增长8%。1~10月,各项贷款增加16.52万亿元。

市场人士认为,信贷增量短期内一定程度上受到地方化债的下拉影响,存量贷款中部分融资平台债务被偿还或置换;但长期看,地方政府债务压力缓释后,更有利于“轻装上阵”发展实体经济,对于纾解债务链条、畅通经济循环、防范化解风险等都有积极效应。

市场专家指出,信贷投放总体平稳,支持经济作用持续显现。一方面,贷款发放规模持续扩大。有市场机构估算,前三季度主要金融机构贷款发放量超过110万亿元,比2023年同期多近8万亿元,比2022年同期多近20万亿元。回收量和新发放量都在同步较快增长,从一个侧面反映出盘活存量信贷资产取得成效,贷款投放效率进一步提升。

另一方面,融资成本进一步下降,信贷结构持续优化,金融“五篇大文章”支持成效持续显现。10月份新发放企业贷款加权平均利率为3.5%左右,处于历史低位。信贷结构出现了不少亮点。单位中长期贷款余额109万亿元,同比增长11.4%,“专精特新”企业贷款余额为4.23万亿元,同比增长13.6%,科技型中小企业贷款余额3.17万亿元,同比增长21%,普惠小微贷款余额为33万亿元左右,同比增长15%左右,以上贷款增速均高于同期各项贷款增速。

票据融资也是支持实体经济的重要渠道。表内票据融资和贷款一样,都是金融支持实体经济的重要方式。在满足真实交易关系和债权债务关系的要求下,中小企业利用票据从银行进行贴现融资,具有便利性高、流动性好等优势,与从银行贷款获得资金没有本质区别。

从近期票据市场走势看,目前各银行票据融资渠道的支持力度在加大,也能一定程度抵补常规信贷供给方面的走弱。10月银行将到期量同比多增6000亿元的“坑”填平后,仍实现了1100亿元新增量。专家表示,票据融资的主体基本是中小微企业,10月以来票据融资利率持续下行,有利于中小企业降成本,也显示出融资环境较为适宜和宽松。

金融对实体经济的支持力度保持稳固

回顾近十年来金融数据发现,其增速持续高于经济增速。2014~2023年,社会融资规模和广义货币M2平均增速分别约为11.7%和10.2%,名义GDP年均增速约为7.9%,金融总量增速一直保持在与名义GDP基本匹配且略高的水平上。今年10月末,社会融资规模和M2增速仍比前三季度的名义GDP增速高3~4个百分点,总的来看金融支持力度保持稳固。

市场专家指出,金融支持实体经济的力度不断加大。疫情前五年(2015~2019年),社会融资规模和M2的增速总体上比名义经济增速高约1~3个百分点。2020年以来,除2021年名义GDP低基数带来高增长外,近五年的大多数时间,我国社会融资规模增速比名义经济增速高4个百分点或更多;M2增速多数时段比名义经济增速高3个百分点或更多,在力度稳固的基础上还充分体现了货币政策更加用力,金融体系充分满足了实体经济发展的融资需要。

业内人士表示,近期一系列政策密集出台实施,不仅稳定了社会预期,还极大提振了市场信心,资本流动加速,市场活跃度提升,政策的积极效应正逐步显现。据记者观察,近期楼市成交已出现边际企稳迹象,存量房贷利率下降后,个人预约提前还房贷情况有所缓解。企业融资需求逐步回暖,市场主体对支持资本市场稳定的两项工具热情很高,近期资本市场表现也较为活跃。

金融总量持续稳定增长仍有坚实基础。专家表示,在一系列增量政策支持下,社会预期和市场信心将持续提升,有效融资需求也将进一步改善。考虑到有些增量政策还在陆续落地,贷款审核、授信、提款等也需要一个过程,未来政策效应还会进一步传导显现,金融支持实体经济高质量发展将更加有力有效。

宏观调控思路已在逐步转变

市场专家普遍认为,有效需求不足,社会预期偏弱,物价低位运行等是当前宏观调控需要关注的突出问题,这既是短期经济运行困难的表现,也是中长期结构转型深层次矛盾的反映,近期调控思路已在适应性转变。

人民银行行长潘功胜在今年的金融街论坛发言中表示,为促进经济高质量发展和可持续增长,需要把握好增长速度与质量、内部与外部、投资与消费的动态平衡。

业内人士反映,近期一揽子增量政策不是简单的刺激,是政策逻辑的重大调整,不仅有短期扩需求的方案,同时还有大量的改革、结构调整的方案。当前,加强需求侧管理正在逐步达成共识,宏观经济政策的作用方向将从过去的更多偏向投资,转向消费与投资并重,并更加重视消费。未来在出台一揽子支持政策的同时,也需加力推进改革,实质性扩大内需。

今年以来,央行多次公开表示坚持支持性的货币政策。市场专家表示,从实际运行情况看,货币政策名义上是“稳健”,实际上是适度宽松的。今年以来的货币政策力度也是近年来最大的,受到了市场的普遍好评。

近期,潘功胜行长在十四届全国人大常委会第十二次会议上进一步表示,人民银行将坚持金融服务实体经济的根本宗旨,保持支持性的货币政策立场,加大货币政策调控的强度,持续提升金融服务质效,做好金融“五篇大文章”,大力金融支持经济高质量发展;同时,不断深化金融改革开放,加快构建中国特色现代金融体系,全力维护金融体系整体稳定。市场普遍认为,支持性的货币政策立场短期内不会改变,明年货币政策有望继续保持较强力度,为经济稳定增长和高质量发展创造良好的货币金融环境。

从财政政策支持力度看。市场专家普遍认为,实现年度经济增长目标,需要财政发挥更大作用,财政力度不足会成为稳增长的制约。近期全国人大新闻发布会宣布,将通过一次性增加6万亿元政府债务限额置换地方存量隐性债务,并额外安排5年共4万亿元新增地方专项债用于化债,这些政策将大幅节约地方利息支出,缓释地方债务风险。同时,发行特别国债支持国有大型银行补充资本,优化税收政策支持房地产市场健康发展,发行地方专项债支持回购存量土地等政策也将陆续推出,未来财政政策效果将逐步显现。