据港交所披露信息,希迪智驾(湖南)股份有限公司(以下简称希迪智驾)近日向港交所主板递交上市申请,冲刺“自动驾驶矿卡第一股”,联席保荐人为中金公司、中信建投国际、中国平安资本(香港)。

据悉,希迪智驾主营业务为矿车、货车等无人驾驶商用车研发、销售以及配套V2X(车联网)解决方案业务。

“在商用车领域,智能化也是企业未来在技术上竞争的高地。商用车智能化发展将在提高运营效率、提升安全性、降低成本和服务物流行业等方面发挥重要作用,是未来商用车行业发展的必然趋势。”中国汽研整车测评研究中心副主任陈雄表示。

尚未摆脱亏损

公开资料显示,希迪智驾成立于2017年,是国内商用车自动驾驶技术供应商,由香港科技大学电子工程系教授、大疆创新董事李泽湘创立。

自2017年成立至今,希迪智驾已先后完成8轮融资,投资方包括红杉中国、百度风投、联想之星、策源资本等。2024年1月,希迪智驾完成IPO前最后一轮融资,即C+轮融资,融资金额2400万元,投后估值超过90亿元。

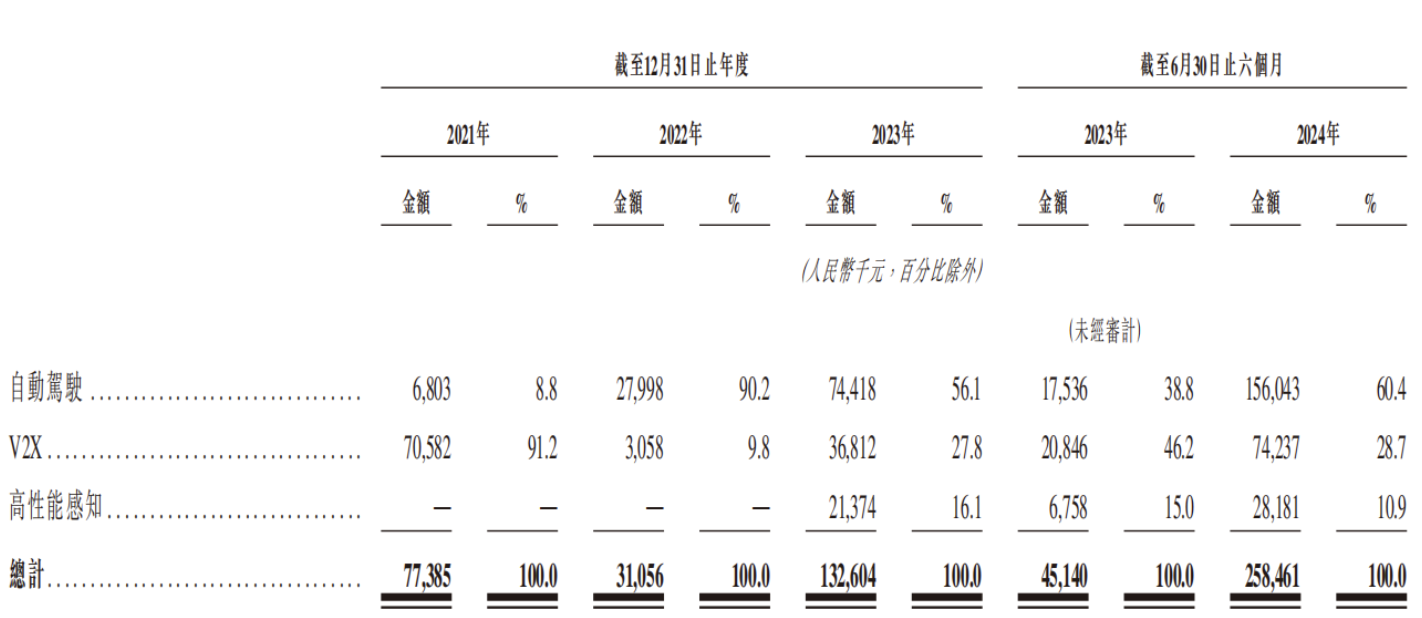

公司业务方面,希迪智驾的业务主要包括自动驾驶重卡技术、无人纯电矿卡、无人驾驶园区物流车,以及面向智能交通及智慧城市的V2X产品及解决方案等。目前,希迪智驾的营收主要来自三个方面:自动驾驶解决方案,包括全栈自动驾驶矿卡解决方案和自动驾驶物流车解决方案;V2X产品及解决方案;高性能感知方案,包括列车自主感知系统TAPS和商用车车载智能安全管理解决方案。

其中,2021年至2024年上半年,希迪智驾分别实现收入0.77亿元、0.31亿元、1.33亿元、2.58亿元;同期净亏损约1.14亿元、1.59亿元、1.38亿元、5944.8万元。对于亏损原因,希迪智驾在招股书中解释称,主要是由于销售成本、一般及行政开支和研发开支较高。

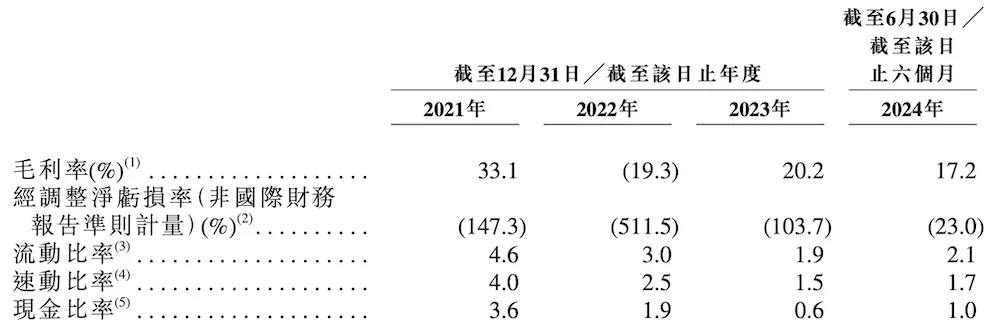

另外,在反映业务盈利能力的重要指标——毛利率层面,2021年至2023年,希迪智驾的毛利率由33.1%降至20.2%。2024年上半年,希迪智驾的毛利率降至17.2%。

实际上,连年亏损以及毛利率下跌,也与希迪智驾高额的研发投入有关。招股书中显示,2021~2023年,希迪智驾的研发开支分别为1.115亿元、1.105亿元、9040万元;今年上半年,希迪智驾的研发开支为3530万元。截至今年6月底,希迪智驾共有研发人员244人,占员工总数的57.3%。

自动驾驶商用车市场规模有望不断增长

近年来,随着技术的进步和政策层面的支持,自动驾驶商用车市场正在逐步增长。特别是在物流、公共交通和特定区域内(如港口、矿山等)的应用上,自动驾驶技术已经开始商业化部署。

2017年5月,《关于加快建设绿色矿山的实施意见》印发,明确了绿色矿山建设的总体目标、建设要求、推进方式等内容。此后,相关部门又再次联合出台了评审细则与支持细则。根据自然资源部披露的数据,“十四五”以来,绿色矿山建设稳步推进,累计建成1000多家国家级绿色矿山、3100多家省级绿色矿山。

就市场规模而言,希迪智驾在其招股书中指出,2023年国内自主采矿行业市场规模约为4亿元,预计到2030年将大幅增长至248亿元,2023年至2030年的复合年增长率为78.4%。如果加上其他商用车应用场景,2023年中国自动驾驶商用车市场规模约为24亿元,预计到2030年将增至7788亿元。

在此背景下,招股书显示,截至今年9月30日,希迪智驾共交付123辆自动驾驶矿卡,覆盖河南、江苏、湖北、湖南及中国西部地区的多个采石场及煤矿。而在解决方案业务方面,公司自2023年开始量产TAPS及车载智能安全管理解决方案,截至2024年6月底分别向客户交付80套及5351套。

尽管市场规模有望不断增长,但在IDC中国高级分析师洪婉婷看来,现阶段自动驾驶距离大规模商业落地和整体商业化打通还有不少距离。她表示:“目前自动驾驶在干线物流、矿山、Robotaxi、末端物流及港口五个商业落地场景中,各自的市场空间及商业化进程是不同的,但都未达到大规模运营阶段。”

对于此次IPO募集资金用途,希迪智驾在招股书中明确,将主要用于未来五年内研发,以及提高国内外商业化能力和进一步整合产业链上下游资源的潜在投资与并购机会。