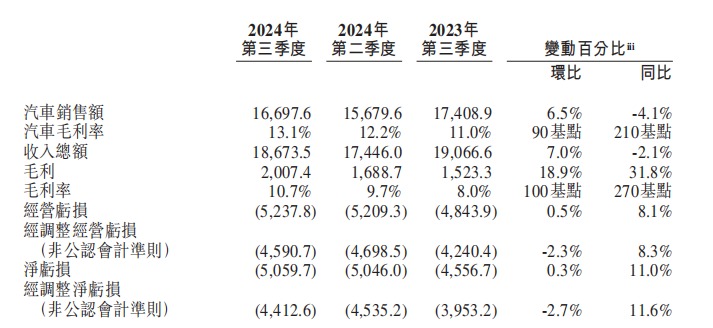

11月20日晚间,蔚来发布的2024年第三季度业绩报显示,今年第三季度,蔚来实现营收约186.74亿元,环比增长7%,同比下滑2.1%;调整后净亏损约44.13亿元,环比收窄2.7%,同比增长11.6%;自由现金流转正,现金储备增长至422亿元。

图片来源:蔚来财报

展望2024年第四季度,蔚来再次给出了交付和营收双创历史新高的指引:四季度交付指引为7.2万~7.5万辆,同比增长43.9%~49.9%;营收指引为196.8亿~203.8亿元,同比增长15%~19.2%。

蔚来创始人、董事长、CEO李斌在2024年第三季度业绩电话会上表示,明年起蔚来将进入新一轮产品周期,乐道和萤火虫品牌将会有新的产品交付,公司将进入更快的增长阶段。“公司的目标是2025年实现销量100%增长,2026年实现盈利。”李斌称。

三季度整车毛利率达13.1%

官方数据显示,蔚来在今年第三季度交付6.19万辆汽车,创历史新高。“今年前9个月,蔚来在成交均价30万元以上的高端纯电市场,份额超40%。”李斌表示,乐道L60于今年9月底已开始交付,产能将在未来几个月快速爬坡。预计今年第四季度,公司总交付量将再创新高。

图片来源:蔚来财报

不过,《每日经济新闻》记者发现,虽然蔚来的交付量在第三季度创历史新高,但其汽车销售额却并不理想。

财报显示,蔚来2024年第三季度的汽车销售额约166.98亿元,较2023年第三季度下降4.1%,较2024年第二季度增长6.5%。“汽车销售额较2023年第三季度小幅下降,主要由于产品组合变动导致平均售价下降,但部分被交付量增长所抵销。”蔚来方面解释称,汽车销售额较2024年第二季度有所增长,主要由于交付量增长。

据蔚来首席财务官曲玉介绍,通过持续的成本优化,蔚来在2024年第三季度的整车毛利率提升至了13.1%。“整车毛利率较2023年第三季度有所增长,主要是由于单位物料成本下降,部分被产品组合变动导致平均售价下降所抵销。而整车毛利率较2024年第二季度增长,主要由于单位物料成本下降。”蔚来方面解释称。

曲玉称,蔚来将持续优化产品成本,在市场端提高高毛利车型的比例,提升整车毛利率。“今年第四季度,公司有信心蔚来品牌整车毛利率可以提升到15%。我们的目标是,在2025年,通过不断优化,将蔚来品牌的毛利率从15%逐步提升到20%。”曲玉称。

研发方面,蔚来继续保持高投入节奏。财报显示,今年第三季度,蔚来投入的研发费用约33.2亿元,较2023年第三季度增长9.2%,较2024年第二季度增长3.1%。“研发费用较2023年第三季度有所增长,主要由于研发职能的人员成本增长。”蔚来方面解释称。

2025年销量预计翻倍

对于旗下第二品牌的产能交付情况,李斌表示,目前,乐道的产能处于正常爬坡中,预计今年12月能交付1万辆,明年3月交付2万辆。“2025年,乐道还将有两款家用SUV上市。 一款为6~7座的中大型SUV,另一款为大五座SUV,相当于理想的L8和L7。”李斌称,相较于理想L7和L8,乐道的两款全新SUV在价格上会有很好的竞争力。

图片来源:乐道汽车官网

不仅如此,李斌还透露,2025年,蔚来的“加电县县通”将重点加强乐道渠道和网络建设,助力乐道在2025年销量增长。

此外,在业绩电话会上,李斌还对外宣布,蔚来旗下第三品牌正式命名为“Firefly萤火虫”,且首款产品与品牌同名。萤火虫品牌和首款产品均将在12月21日举行的NIO Day 2024上发布和亮相。“萤火虫在蔚来公司的定位,相当于宝马集团的MINI品牌。”李斌透露,萤火虫品牌旗下首款车型,将于2025年上半年开启交付。

据李斌介绍,依托蔚来10年深耕高端纯电市场的深厚积淀,萤火虫将在设计、安全、空间、智能及补能效率等维度,超越用户期待,开启全球高端小车的智能电动时代。

“明年开始,随着乐道和萤火虫品牌产品的交付,我们将加快进入全球更多市场。”李斌透露,在全球化布局上,未来乐道和萤火虫两个品牌将承担更大市场。接下来,乐道和萤火虫品牌会进入更多国家和市场。

除两个全新品牌外,李斌还透露,蔚来品牌旗下产品在2025年将陆续切换到NT3平台,首款车型为ET9。“目前,智能电动行政旗舰ET9已进入量产前的最后准备阶段。”李斌称。

在李斌看来,用两到三个品牌面对不同用户,是一个较成功的策略。“整体来看,明年整个集团将进入新的高速增长周期。我们对实现100%销量增长很有信心。”李斌表示。

曲玉也表示,从明年起,蔚来旗下三个品牌将迎来强劲的产品周期,推动公司销量进入更快的增长阶段。“随着明年销量翻倍,整体经营会继续实现正向增长,亏损2025年预计将收窄,目标是2026年实现盈利。”曲玉称。